Verso una supply-chain del credito bancario più efficiente per le PMI

Sulla spinta della normativa di Basilea 2, il rating finanziario si è imposto nel mercato italiano del credito bancario come elemento determinante nella valutazione del merito di credito, ovvero del rischio di finanziare una determinata azienda.

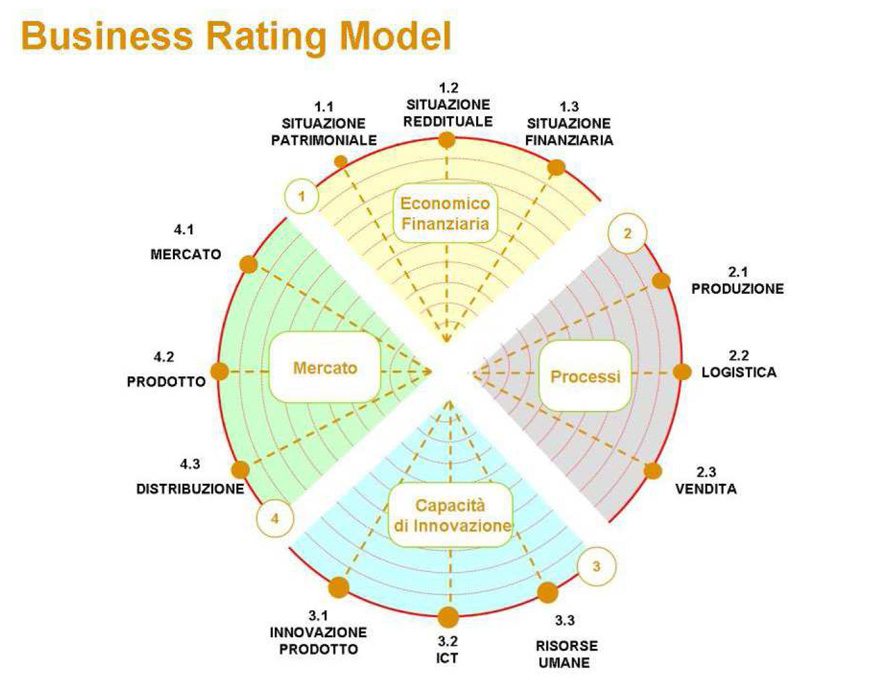

Molto si è dibattuto e scritto sui limiti della portata informativa di tale indice e sulla scarsa significatività nel valutare le prospettive del business dell’azienda stessa. Per sue struttura il Business Rating Basilea 2, che chiameremo B2 per semplicità è rivolto al passato, fa riferimento ad un modello steady-state ed è adatto in tutti quei casi in cui occorre valutare l’affidabilità di un’impresa in relazione alle sue prestazioni confrontate con il trend del settore di appartenenza.

Come tale, il Rating B2 rimane fondamentale per la valutazione della rischiosità a breve e, in particolare, per le grandi imprese che operano in mercati globali in cui i fattori di rischio dipendono classicamente sia dal profilo redittuale, patrimoniale e finanziario, sia dal ciclo economico e dall’andamento del settore di appartenenza. In tale caso il Rating B2 mantiene un alto grado di affidabilità statistico predittiva (probabilità di default).

Il tessuto imprenditoriale del nostro paese è costituito principalmente da PMI che operano su mercati specifici, spesso di nicchia, e per tanto risultano esposti al ciclo economico e al settore di appartenenza in maniera spesso non conforme alla media. Spesso la capacità competitiva delle PMI si basa da un lato sull’offerta di prodotti tecnologicamente “unici” in specifiche nicchie di mercato o segmenti di filiera e da un altro lato su di una distintiva flessibilità nel “riposizionare” l’offerta in ragione degli eventuali cambiamenti dei mercati stessi.

COMMENTS

There are no comments yet.