Relazione tra costing e strategia: l’anello mancante tra obiettivi strategici e operativi

Affronto qui il tema del collegamento sistematico tra gli obiettivi strategici aziendali e gli obiettivi operativi, uno dei talloni di Achille del controller o quanto meno una delle attività che trovano molte difficoltà applicative e sono spesso causa di insoddisfazione.

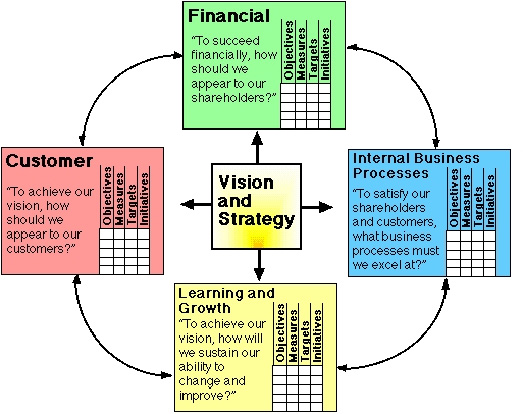

È comunemente riconosciuto che il riferimento principe in questo campo sia la scheda di valutazione bilanciata o BSC che venne sviluppata da Robert Kaplan e David Norton in un articolo del 1992 (“The Balanced Scorecard – Measures that Drive Performance”, Harvard Business Review) e poi ulteriormente sviluppata con pubblicazioni successive degli stessi autori e altre che si sono succedute ad essa ispirandosi.

Al Summit su Sistemi Informativi e Controllo di Gestione che il nostro Comitato ha organizzato all’IBM Forum nel settembre 2010, ho percepito un’opinione diffusa che il problema dell’applicabilità sistematica della BSC risiede nel fatto che siano necessari importanti investimenti di risorse umane e ICT per arrivare a costituire quasi un doppio sistema parallelo a quello del controllo di gestione. Di qui la percepita difficoltà alla sua realizzazione. Possibile ?

Se è vero, citando l’intervento del prof. Alberto Bubbio al Forum, che uno degli errori da evitare sia “trattare la BSC come un progetto da sistema informatico”, è altrettanto vero che l’allineamento della gestione operativa agli obiettivi strategici richiede comunque di attingere alla base di informazioni presenti nel sistema gestionale e che, secondo questa spiegazione, sarebbero frequentemente poco adatti ad alimentare la BSC.

Quindi le aziende non avrebbero difficoltà da un lato a sviluppare piani strategici e declinare FCS lungo la mappa strategica e individuare i KPI essenziali, e, dall’altro lato, gestire le performance dei processi e far funzionare il controllo di gestione. Tuttavia, per collegare questi “due mondi” le difficoltà sarebbero notevoli. Ma suvvia!

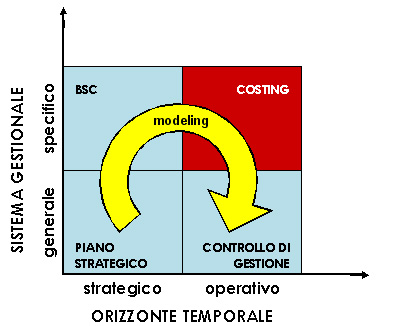

Proverò qui a dimostrare che l’anello di congiunzione mancante può essere cercato nella scelta del sistema di costing che spesso è inadeguato e non congruente con la definizione degli obiettivi strategici.

La “Guida al Sistema di controllo di gestione” di Borsa Italiana è un documento eccellente e rappresentativo della cultura necessaria ad accedere alla soglia della best practice in materia. Mi riferisco ad essa in quanto rappresentativa delle scelte prevalenti anche là dove, a mio avviso, presenta il punto debole che propongo di evidenziare con questo articolo.

A pag. 22 della Guida, si legge che “il modello di pianificazione e controllo“ deve “garantire il costante allineamento tra la strategia, gli obiettivi attesi e le azioni da porre in essere per raggiungerli”.

La Guida spiega poi l’importanza di segmentare il business in SBU e ASA, soffermandosi sull’importanza delle varie dimensioni (mercato, canale, clientela, area geografica, prodotto, progetto, eccetera) che devono essere individuate al fine di “determinare e monitorare le reali fonti di creazione del valore” (pag. 23).

Dopo una citazione sui sistemi di costing più utilizzati, sulla quale torneremo, la Guida si sofferma sui sistemi di pianificazione, strategica e operativa, e sui sistemi di reporting e su come debbano essere integrati per un SCG adeguato.

Immagino che noi tutti concordiamo che, per definire un sistema di controllo del business o SCG, occorra partire dalla definizione degli obiettivi strategici, passando al modello di business ed alla declinazione della sua articolazione organizzativa ottimale, evidenziando FCS e KPI, per poi definire il modello di controllo economico e finanziario ed il sistema di pianificazione, di consuntivazione e reporting, necessariamente passando attraverso i sistemi contabili e, tra questi, il sistema di costing.

Nella pratica tuttavia, mentre generalmente il modello di controllo e di reporting, sia strategico che operativo, è sottoposto ad un’attenta revisione da parte del management per essere allineato alle strategie, troppo spesso il sistema di costing è assunto come dato e non viene messo, se non marginalmente, in discussione.

Il sistema di costing è generalmente originato dalla storia “contabile” dell’azienda e considerato troppo complesso, data la sua capillarità informatica e organizzativa, da rivedere, anche quando si implementa un nuovo sistema ERP o CPM che dir si voglia.

Anche nella Guida citata, sul sistema di costing si passa sopra l’argomento in modo molto sbrigativo, assumendo come un dato il fatto che possano esistere sistemi di contabilità industriale, a direct costing o a full costing, a standard o consuntivi.

Questi sistemi “tradizionali”, se da un lato soddisfano la “libidine” contabile ed informatica perché sono facilmente assoggettabili a quadratura (ribaltamento dei costi indiretti sui centri di costo diretti) e utilizzabili per la valorizzazione delle scorte (full costing) e per il budgeting, dall’altro lato sono estremamente poco utili a capire dove, come e perché vengono impiegate le risorse destinate ad attività indirette e se le attività dirette sono efficienti. I sistemi tradizionali a costi standard, ad esempio, tendono a nascondere le inefficienze da sprechi e da capacità inutilizzata.

Secondo la Guida, “la scelta della configurazione di costo da utilizzare”, tra quelle tradizionali sopra elencate, “dipende dal settore di appartenenza, dalla materialità delle singole componenti di costo e dalla discrezionalità delle tecniche di attribuzione e allocazione delle componenti indirette di costo”, “tipicamente chiamati overhead”,“e, quindi, in ultima istanza, dalla cultura del controllo del management”.

La centralità è quindi rappresentata dal calcolo del costo di produzione dei prodotti e dei servizi venduti e dalla “cultura” di voler o meno “spingersi ad attribuire in maniera indiretta gli altri costi”.

Non vorrei dilungarmi sulla “miopia” di generalizzare con nomi quali “altri costi indiretti” o, peggio ancora, “overhead”, il costo delle risorse impiegate in attività che hanno assunto un’importanza determinante nei modelli industriali, dove l’esternalizzazione del ciclo manifatturiero è elevata e l’offerta di prodotti si è arricchita di servizi integrati che assumono un ruolo di fattori critici del successo competitivo, quindi strategico, dei prodotti stessi.

Il prof. Alberto Bubbio non perde occasione di ribadire che bisogna cambiare le logiche con le quali contabilizzare e analizzare i costi, evitare le soggettive attribuzioni di costi per di più spesso attuate utilizzando come driver i volumi. In tali casi “il Full Costing può risultare mortale e il Controllo di Gestione uno svantaggio competitivo. “Bisogna applicare nel modo più oggettivo possibile le logiche dei costi specifici, traceable costing o calcolo a costi specifici” ( “Strategia aziendale e redditività d’impresa – I numeri che contano”, Academia Universa Press, 2010, pag. 49)

Il prof. Bubbio suggerisce di passare dall’allocazione ai centri di costo all’allocazione alle attività/processi, dove il driver di attribuzione dei costi agli oggetti di calcolo deve essere una variabile che esprime la complessità (driver di costo) e non i volumi (driver di efficienza),

Limitarsi però ad allocare i costi indiretti mediante tecniche ABC, o ABM che dir si voglia, può ridurre le distorsioni ma non aiuta a risolvere il problema del collegamento della misurazione delle performance operative con quelle strategiche.

Prima di tutto occorre risolvere un problema di base: la scelta del sistema di costing non dipende dalle caratteristiche del prodotto o del servizio offerto e nemmeno dalla cultura tecnica di controllo. I sistemi di costing devono servire a fornire le informazioni per prendere decisioni a supporto degli obiettivi strategici, atte a migliorare le performance ed orientare l’utilizzo delle risorse verso quelle attività che creano maggior valore.

Si tratta quindi di una scelta strategica che richiede di passare da una cultura del cost control a quella del cost management.

Per effettuare questa scelta ci vengono incontro le tecniche di “Strategic Cost Management” ((Shank, Govindarjan, 1993, The free Press, NY), intese come “ l’utilizzo nella gestione aziendale dei dati relativi ai costi esplicitamente collegato alla formulazione e controllo delle strategie aziendali”.

Target Costing, Throughput Cost Accounting, Total Cost of Ownership, Value Analysis, (Macro) Cost Drivers Analysis, Process Cost Mapping e Value Stream Costing sono alcune delle principali tecniche utilizzabili.

Non esiste un sistema di costing valido in assoluto, per tutte le situazioni e tutte le aziende. La scelta del metodo deve avvenire a livello di impostazione strategica della funzione di controllo, in funzione delle peculiarità delle aziende, del momento evolutivo di medio termine, dei fattori critici di successo, della realizzazione della strategia e degli obiettivi strategici ed operativi.

Lo Stratecic Cost Management si contraddistingue proprio per il suo approccio contingente, basato sulle specificità strategiche aziendali piuttosto che su semplicistiche soluzioni valide per tutti.

Estremizzando il concetto, se un’azienda è più Exploiter che Explorer, allora rincorrerà l’eccellenza operativa ed il minor costo. Ma se un’azienda deve essere più Explorer, allora per essa le inefficienze sono addirittura una fonte di crescita.

Selezionato il sistema di costing più adatto alla specificità strategica aziendale sarà agevole integrarlo sistematicamente con la BSC perché ne rifletterà le stesse logiche, il problema più importante da risolvere sarà quello di gestire la transizione dal sistema contabile esistente a quello definito come obiettivo.

Lo sanno bene i controller che, nell’ambito di un progetto di lean management, devono cominciare ad applicare tecniche di lean accounting e di value stream costing partendo, per esempio, da un sistema a centri di costo e a standard costing.

Gli approcci operativi sviluppati nella teoria del Lean Accounting si riferiscono in massima parte a casi in cui il Lean è già parte della realtà aziendale, l’organizzazione è a value stream o a celle di lavoro. Semplice no ? In teoria !

Come gestire la transizione ?

Mi riprometto in un prossimo articolo di affrontare questo tema. Vi do quindi appuntamento al prossimo articolo: “Relazione tra costing e strategia: come gestire la migrazione da un sistema tradizionale di costing”.

COMMENTS

There are no comments yet.